费率调高了又能怎么样呢?目前多家支付公司已经达成了费率价格联盟,目的就是持续POS机行业的快速及可盈利的发展。

国内的房价都已经涨了不知道有几十倍了,没房子的照样想方设法买房!

反正又不是一家费率提高,而是全行业性的!

在这种情况下,没有任何一家支付公司舍得放低价,否则将会成为全行业攻击的目标!

很多人也会说,银行的费率这么低,怎么办?

银行再低,你能办的下来吗?

五证齐全,你有吗?

要求有存款,你有吗?

正儿八经的收款需求,你有吗?

移动POS机基本不能办,你要吗?

费率经常调整,套卡基本被抓,你敢吗?

经常上门查验,找的到你吗?

对于商户而言,对于需要套卡的人而言,再高的费率还是要用!

前几年的2%费率照样是蹭蹭的刷……

换句话说,总比借高利贷要好吧!

至于不利影响肯定是有的,那就是短期无法接受!

但是你等他一个月,两个月都这样,只能接受了!

不可否认的是,POS代理市场即将发生翻天覆地的变化,原来的所谓的大POS代理部分将不再热衷于这个市场,因为他们之前赚的太多了,如今分润太低必然影响其斗志!

同样的,POS代理市场也会有源源不断的新人进入,他们是市场快速发展的生力军,润滑剂,也是市场份额的蚕食者!

我们敢断言,轻易放弃POS代理商行业的人必将今后追悔莫及!

为了抢占市场份额,目前不少银行都与商户合作,只要商户在合作银行开设结算账户(包括存量商户),POS机成本费用、安装费用等不再需要商户承担,且银行提供几个月到一年期不等的刷卡手续费返还或打折。此举虽然短期内有效,但从长期来看,尤其在移动支付的战火愈演愈烈的前提下,还是难以抵挡第三方支付的冲击。

针对银行低费率的威胁,从另一个角度来看,这种影响也较为有限,主要体现在:

1、***的最大使用群体大多存在套卡的问题,不在乎成本只在乎能否套出来;银行POS套卡风险是很大的,因此还是选择第三方;

2、银行POS办理的门槛依然会很高,证照齐全而且最好对公;

3、银行大多是短期冲业绩,业绩完成立马歇火!

鸿信支付网曾经精确的分析了2014年、2015年支付公司将会主打快速结算、免费送机等市场竞争热点。通过对自9月6日即将生效的新费率机制而言,鸿信支付网认为未来费率定时、定量包月收费将会成为另一重大利器!尤其是通过借记卡的封顶费率来贴补***高费率将会愈加的激烈!

截止到目前,几乎全部的POS公司均退推出了T0、D+1自然日到账,周五刷卡周六到,周六刷卡周日到!目前,实体经济异常的艰难,POS代理行业虽然利润表面下滑但是依然属于高收入人群!

今天的你,不需要犹豫不决;

今天的你,不需要四处张望;

今天的你pos机费率封顶,更不需要停滞不前;

你所应该做的,只有前进,前进,义无反顾的前进!

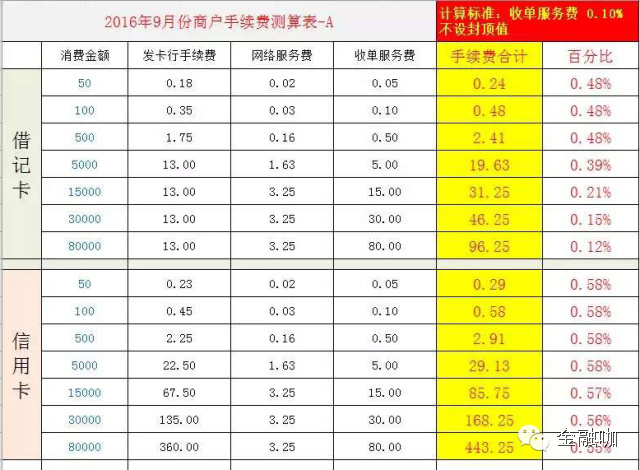

根据目前各方公布的最新费率基本上都定位于下面的格局,几乎没有任何一家例外!

1、借记卡费率0.5%-0.6%,18左右封顶;

2、***费率0.6%,无封顶;

3、优惠类商户,0.38%需要单独申请!

这个费率基本上让各方看到了未来9.6之后,各种费率不会有太大的变化。套码0.38的风险以及成本也大幅提升,毕竟已经通过了非常严格的入网程序pos机费率封顶,再出问题银联必然脱不了干系。目前通过率极低,要求也是异常的严格!

所以银联也不太会放纵套取优惠费率。

总体来看,POS机热销的发展趋势不可逆转,虽然无卡支付在蓬勃发展但是接下来也会面临一系列得挑战,对于全国的持卡人而言还是愿意使用POS机刷卡周转!