近些年来,***业务发展迅速pos机费率规定,其利润贡献了全行零售业务的50%以上。小小的***何以有如此高的利润?在这背后有什么不为人知的秘密?

今天,我们来揭开***高利润的秘密,***收入主要有年费、刷卡手续费、分期手续费、逾期利息、罚息等pos机费率规定,看起来也没有什么问题。问题在***分期业务:***分期在低费率的伪装下,让持卡人承担了实际上的高利息,这就是***最大的秘密!

以某银行为例,12个月的手续费率是0.6%。很多人会觉得,一年期7.2%(12*0.6%)的利息也不算很高,这时候你就被套路了。注意,这里使用的是手续费率0.6%,换算成正规的年化利率是多少呢?13.29%!

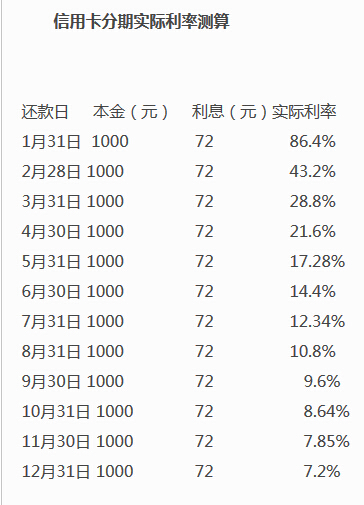

举个例子:这个月的***账单12000元,分期手续费率0.6%,分12期的话,每个月要还的本金是1000元,利息是72元,一个月本金加利息一个月也就还款1072元。

但很多人都忽略一点:等额本息还款方式每个月还的利息都是固定不变的,而本金每个月都是在减少的。例如第一个月本金是12000,第二个月是12000-1000=11000。

以此类推,还到最后一期第12个月的时候本金是1000元,而利息还是72元,最后一个月实际利率算下来是72/1000=7.2%,比宣传的0.6%高了12倍!

***分期的套路就在于,资金占用是分时间段的:

第一期还的资金,我们只占用了一个月,第二期的资金,我们占用了两个月。但是我们每个月付出的利息,都是按照7.2%的年利息来算的。更确切地说,第一期的资金,我们只占用了一个月,却付出了一年的利息。所以,***分期的真实利率,远远高于银行口中的名义费率!

那么,我们怎么把***分期的利率,快速换算成最后的真实利率呢?

这里有一个快速计算的方法:年利率=单期手续费率*分期数/(分期数+1)*24。

比如上面12期手续费0.6%,实际年利率就是:0.06*12/13*24=13.29%,几乎是名义利率7.2%的2倍之多!

***分期是所有个人消费信贷中最具迷惑性的个人贷款。普通人根本无法正确算出***分期的利率,其实,***分期或者其他各种分期充分利用了一个平常人思维上的漏洞——缺乏资金时间成本的观念。

说的简单点就是多数人错误地计算了我们占用银行资金的实际占用量。比如上面的案例,表面上银行借给我们12000元,但是实际上借用人从第一期末开始就在不停地还本金,所以实际平均占用银行的本金只有贷款的一半多。可以很容易地计算出12000元分12期实际占用了银行年化6500元的平均本金。

从上面的分析可以看出,***分期绝对是非常有害的一种习惯。年轻人很容易陷入分期的陷阱中不能自拔。但是对于银行来说,***分期业务确实非常具有吸引力的业务。因为各家银行分期的平均利率都在15%~16%左右,远高于住房按揭、消费及经营类贷款。这就是最近几年银行对***分期业务趋之若鹜的原因。正所谓吾之毒药,汝之蜜糖。